Koldioxidutsläppen inom EU ska minska med 55 procent till 2030 från 1990 års nivå, och efter 2039 är det förbjudet för företag inom EU:s utsläppshandel att ha nettoutsläpp.

För den svenska industrin innebär det betydande utmaningar. Den tunga svåromställningsbara industrin står inför valet att ställa om sin produktion eller lägga ned.

– Vi måste komma ihåg att vi inte får släppa ut koldioxid efter 2039. Det blir de facto näringsförbud för de industrier som inte ställt om. Konsekvensen blir att vi måste tänka annorlunda för att kunna behålla vissa industrier. Eller acceptera att vi inte kan ha dem, säger Ola Bergström, professor i företagsekonomi och ordförande i Industrins ekonomiska råd.

– Vi måste komma ihåg att vi inte får släppa ut koldioxid efter 2039. Det blir de facto näringsförbud för de industrier som inte ställt om. Konsekvensen blir att vi måste tänka annorlunda för att kunna behålla vissa industrier. Eller acceptera att vi inte kan ha dem, säger Ola Bergström, professor i företagsekonomi och ordförande i Industrins ekonomiska råd.

Ola Bergström kan tänka sig avsteg från principen att förorenaren betalar och att införa produktionssubventioner för att nå klimatmålen.

– Svåra val gör att vi kanske måste tänka utanför de vanliga ramarna och hitta nya okonventionella lösningar för att kunna behålla vissa industrier i landet, säger Ola Bergström.

Men, och det är ett stort men.

– Oavsett hur vi väljer att göra är en förutsättning för att vi ska klara klimatomställningen över huvud taget att elproduktionen också byggs ut. Utan tillgång till mycket mer el är industrins omställning inte möjlig. Energiförsörjningen är den enskilt viktigaste frågan för att investeringar i utsläppsminskningar ska komma till stånd, betonar Ola Bergström.

De lågt hängande frukterna är plockade

Jämfört med många andra länder har Sverige kommit relativt långt i klimatomställningen, även om utvecklingen på senare tid gått åt fel håll. Den nästan helt fossilfria elproduktionen gör att svensk industriproduktion har ett jämförelsevis mycket lågt koldioxidavtryck.

Det innebär att export av svenska varor minskar det globala koldioxidavtrycket, jämfört med om varorna hade producerats där energimixen är mer kolberoende.

– Svårigheten nu är att de lågt hängande frukterna när det gäller minskning av koldioxidutsläpp inom svensk industri redan är plockade, och industrins kostnader för utsläppsrätter i EU:s utsläppshandel kan komma att uppgå till 14–21 miljarder kronor per år fram till 2030, säger Ola Bergström.

Många andra länder har det initialt lättare eftersom de inte kommit lika långt i omställningen och därför har enklare och billigare åtgärder kvar.

I Sverige återstår cirka 12 miljoner ton koldioxidutsläpp i några få tunga industrier där det är riktigt dyrt att få bort utsläppen. Det handlar om stål, papper och massa, cement, petrokemiska produkter och raffinaderier.

Till det kommer ytterligare cirka 5 miljoner ton utsläpp från ett stort antal mindre industrier där det sannolikt är mest ekonomiskt att kompensera för utsläppen genom bio-CCS från några stora massa- och pappersfabriker.

– För den tunga industrin handlar det om ganska få anläggningar, vilket är en fördel. Men lösningarna skiljer sig åt tekniskt och det är mycket dyrt för dessa industrier att få bort sina koldioxidutsläpp, säger Ola Bergström.

I själva verket är det inte investeringskostnaden som är det största problemet för flera tunga industrier när de ska ställa om, utan att driftskostnaderna blir för höga.

Osäkerhet om framtida efterfrågan

De senaste årens fokus har oftast legat på investeringsbehovet och kapitalkostnaderna för de nya anläggningar och tekniker som behövs i de sektorer som har svårast att dra ned sina koldioxidavtryck med bibehållen lönsamhet.

Därmed har de olika former av investeringsstöd inom bland annat Industri- och Klimatklivet också fått mycket uppmärksamhet. Men dessa stöd har troligtvis inte haft någon avgörande betydelse för de utsläppsminskningar som industrin uppnått på senare år menar, Ola Bergström.

Tillgången på el och osäkerheten om framtida efterfrågan och betalningsvilja för fossilfria produkter är viktigare.

– Och i själva verket är det inte investeringskostnaden som är det största problemet för flera tunga industrier när de ska ställa om, utan att driftskostnaderna blir för höga, säger Ola Bergström.

Han hänvisar till en forskningsrapport som publicerades redan hösten 2020 under ledning av Björn Nykvist från Stockholm Environment Institute, SEI, (Financing the Decarbonisation of Heavy Industry Sectors in Sweden). I rapporten kom man fram till att investeringskostnaden i industrin netto skulle öka med 66 miljarder kronor för att bli av med koldioxidutsläppen fram till 2045. Det kan tyckas mycket, men är till exempel inte mer än vad Sverige årligen lägger på infrastruktur.

Olika förutsättningar i olika industrier

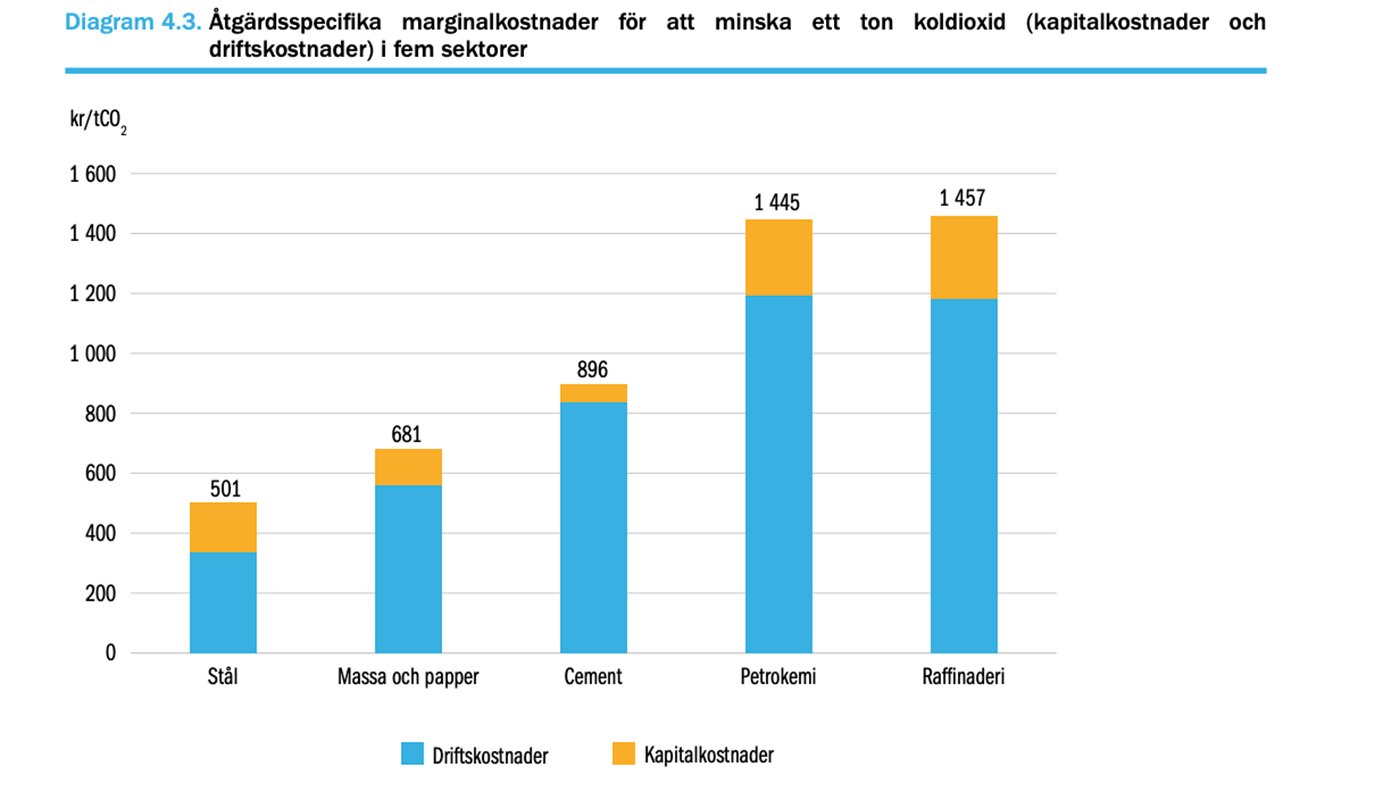

Förutsättningarna skiljer sig dock kraftigt åt mellan olika industrier. Att fånga in koldioxid genom att lägga till en CCS-anläggning i fabriker som tillverkar cement, massa- och pappersbruk och oljeraffinaderier förändrar inte de befintliga processerna särskilt mycket, och investeringen är relativt liten. Men CCS-processen innebär att driftskostnaderna rakar i höjden.

För cementindustrin som normalt släpper ut cirka 900 kilo koldioxid per ton färdig vara innebär kostnaden för att ta bort koldioxiden nästan dubblerade driftskostnader jämfört med idag, vilket har stor betydelse eftersom priset på cement är lågt. För den petrokemiska industrin är kostnaden för att ta bort koldioxidutsläppen betydligt högre, men värdet på produkterna är högre så driftskostnaderna stiger bara med några få procent.

För att ställa om råstålproduktion till direktreducering med vätgas krävs däremot väldigt stora investeringar i elektrolysörer och helt nya processteg. Men när investeringarna väl är gjorda är det inte väsentligt mycket dyrare att tillverka fossilfritt stål med ny teknik än med gammal masugnsteknik, förutsatt att elpriset inte är för högt.

Ola Bergström lyfter fram marginalkostnaden för att minska ett ton koldioxidsläpp som ett bra mått när man tittar på förutsättningarna för industrins omställning. Anledningen är att den kan jämföras med priset för att betala för koldioxidutsläppen i EU ETS-systemet. Beräkningar i den ovan nämnda rapporten indikerar att det är lönsamt för producenter av stål, massa och papper och även cement att ta bort sina utsläpp. Men för petrokemi och raffinaderier krävs ett väsentligt högre pris än dagens på utsläppsrätterna för att det ens ska motsvara de ökade driftskostnaderna för att ta bort utsläppen.

– Det gör att om vi vill behålla tung industri i landet kan vi behöva tänka i nya termer och ge subventioner till de industrier som producerar utsläppsminskningar, säger Ola Bergström.

SKGS: Industrins elbehov ökar med 66–82 TWh till 2035

Enligt Basindustriernas elsamarbete, SKGS, senaste kartläggning från maj i år väntas industrins elbehov öka från dagens 48 TWh till mellan 114–130 TWh under åren 2025–2035, förutsatt att industrins investeringar i ny produktion och elektrifiering av befintliga processer genomförs som planerat. Värt att notera är att de nyetableringar som skjutits fram i tiden, till bortom 2035, inte är med i SKGS kartläggning.

Carl Johan Liljegren